予想以上に長くなってごめんなさい!今回の記事の要点まとめ。

- 当サイト的には『複利の恩恵が大きい長期投資+プロのサービスが無料で受けられる株情報サイト』の併用利用がおすすめ。

- まさに金の卵!長期投資の旨味は利息が利息を生む『複利の効果』。

- 結構意外?長期投資にはそれほど確定申告や税金の手間がない✖

- 普通の株式投資のように一般NISAや新NISAでは、特定の銘柄に投資する事が出来る!

- 2024年開始の新NISAでは、年間20万円分、つみたてNISAの信託も購入可能に!

- つみたてNISAは最長20年利用可能の長期資産形成に向いた、非課税投資信託制度。

- つみたてNISAのデメリットの1つは、配当金や優待を受け取る事ができない。

- 信託の選び方によって、リスクやリターンがつみたてNISAでは大きく違ってくるので、事前の見極めは大切に。

以上が『NISA制度編!長期投資とNISA制度、iDeCo(イデコ)ならどれを選ぶべき?』の要点まとめになります。

出来るだけぎゅぎゅっとまとめようとしましたが、予想以上の長さになってしまったのでまずは気になる部分を読むだけでも大丈夫です。

気になる知識から吸収しつつ、将来お金に困らない堅実派女子になっていけるようにしましょう!

長期投資のメリットデメリットは?

結論からお伝えすると、一般的な株式投資とNISA制度・iDeCo(イデコ)は全く異なる資産形成方法です。

まずは一般的な株式投資である、長期投資のメリットデメリットについて伝えさせて頂きます。

| ※長期投資 メリット

・複利を期待する事ができる。 ・保有株数によって、配当金や株主優待を期待できる。 ・保有株数によって、会社意思決定に携われる場合がある(株主総会) ・100株単位で、発行済み株数まで自由に購入できる。 ※長期投資 デメリット ・最初にある程度、まとまったお金が必要になる。 ・売却のタイミングを個人で見極めないといけない。 ・売買時に手数料が掛かってしまう。 ・株を売るときに「譲渡益課税」「配当課税」といった税金が掛かってしまう。 ・確定申告が必要になってくる場合もある。 |

まずは、メリット部分の解説ですね。

配当金や優待という言葉は、何となくお聞きしたことがあると思います。

『配当は、株を一定数保有している事で企業から貰えるお金』

『優待は、株を一定数保有している事で企業から貰える商品』

そしてこの配当や優待は、会社によって異なります。

中にはショッピングセンターの割引券を貰える企業もある為、優待狙いで株を購入する場合はまず自分の好きな企業がどんな内容の配当を提供しているのか。

確かめていくと、より満足感のある株式投資をしやすくなってきますよ。

また長期投資の旨味は、配当金や優待だけではありません。

“複利”という、長く保有していればいるほど、お金が増えていく魔法のような仕組みがあるんです。

長期投資最大の旨味といっても過言ではない!複利ってなに?

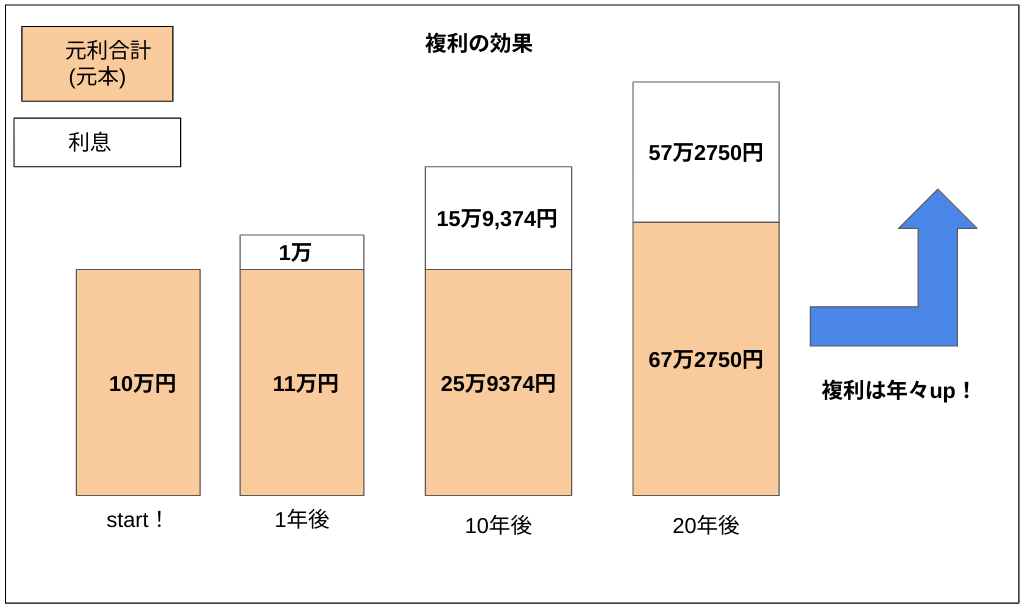

複利とは、利子が利子を生む考え方の事を言います。

| 例えば…年率10%を期待できる株を購入した場合。

10万円を投資して放置しておけば、翌年には1万の利息がついて、11万円になります。 そして翌々年には、11万円に10%の利息がついて、12万1千円になります。 もちろん、この利息は倍々ゲームのような形で年々増えていきます!

|

後にご説明させて頂く『NISA制度』にも複利は適用されます。

しかしどのNISA制度も運用期間が限られている為、複利のメリットを最大限享受する事は難しいです。

そのため、銘柄保有の期間を定めず、出来るだけ長く複利を得ていきたい方は『NISA制度』よりも長期保有を選ばれた方がメリットも大きく感じていく事ができるでしょう。

ただ株式投資と聞いて、気になるのはやはり税金や手数料の問題だと思いますが…

そもそも長期投資は頻繁に取引きしたり利益を確定したりしません。

よって、長期投資は手数料や税金といった運用コストを最小限抑える事が出来るのですね。

確定申告もほとんどの場合、不要になってきます。

| 【株式投資で確定申告が不要になるケース】

・配当金は、所得税・住民税・復興勢が合計20.315%源泉徴収されている状態ですので確定申告は不要です。 ・株を売った事によって得られた譲渡益(じょうとえき)には、確定申告が必要です。 しかしこれはあくまで利益を得られた時ですので、株をただ保有している時に、確定申告は不要です。 ・証券口座開設時に『特定口座(源泉徴収あり)』を選択すると、証券会社で収める税金の確認や手続きを行ってくれるため、原則確定申告は不要です。 ・年収2000万円以下の場合、給与所得や退職所得以外の所得が20万円以下の場合は年度調整で申請出来るので、確定申告は不要です。 |

つまり長期投資で特別な手続きやお金が掛かってくるのは、利益を確定した時です。

また長期投資なら時間的余裕もあるので、前々から必要な手続き内容や必要なお金を計算しやすいです。

そのため長期投資には手数料や税金面のデメリットはほとんどないと言っていいですが…注視するべきは元本割れや絶妙な利益確定タイミングです。

株式相場は常に変化していますので、正直なお話、一個人で最も儲かる絶妙なタイミングを見分けるのは非常に難しいです。

かくゆう私も最初は同じ悩みを抱えていましたが、ある時、とても便利なサービスを見つけました。

そのサービスは株情報サイトといい、長年株式投資に携わってきたプロが相場の読み方や売買のタイミングを的確に指示してくれるというものです。

中には高額なサービスもありますが、私が利用させて頂いた株情報サイトはほとんどのコンテンツがなんと無料。

株式投資に掛かる諸費用を出来るだけ節約したい私からしたら、プロのサービスが無料で受けられるというのは非常にありがたかったですね。

私が実際に利用した、長期投資にも強い無料の株情報サイトの詳細は下記の記事にぎゅっとまとめていますので、一度プロのアドバイスを受けてみたいという方は是非ご覧になってみてください。

| ※長期投資をしたい方におすすめの記事※ |

『NISA制度』のメリットデメリットは?

『NISA制度』は、必ずと言っていいほど、株式投資の引き合いに出される制度です。

よくメディアでは「NISA制度は絶対にやった方がいい!」と言っていますが…正直、制度の内容が小難しくて、詳細を良く把握できていない方も多いのではないでしょうか?

そのため、今から『一般NISA』『新NISA』『積み立てNISA』の特徴を私の方で分かりやすく解説させて頂きます。

NISA三兄弟、それぞれの特徴は?

NISAの正式名称は、少額投資非課税制度といいます。

貯蓄が多すぎる日本人の個人金融資産を投資商品に移行する為、2014年1月からスタートしました。

2014年というと、私は投資の“と”の字も知りませんでしたね…。

仕事で稼いで貯蓄する、そのサイクルに満足していました。

きっと多くの方が私と同じような思考だったため、NISA制度が打ち出されたのでしょう。

そして2022年になった今現在、NISAには3つの種類があります。

『一般NISA』『ジュニアNISA』『つみたてNISA』

もちろん3つのNISA制度には、それぞれ特徴があります。

| 名 称 | 運用可能期間 | 非課税期間 | 概 要 | 非課税枠(年間) |

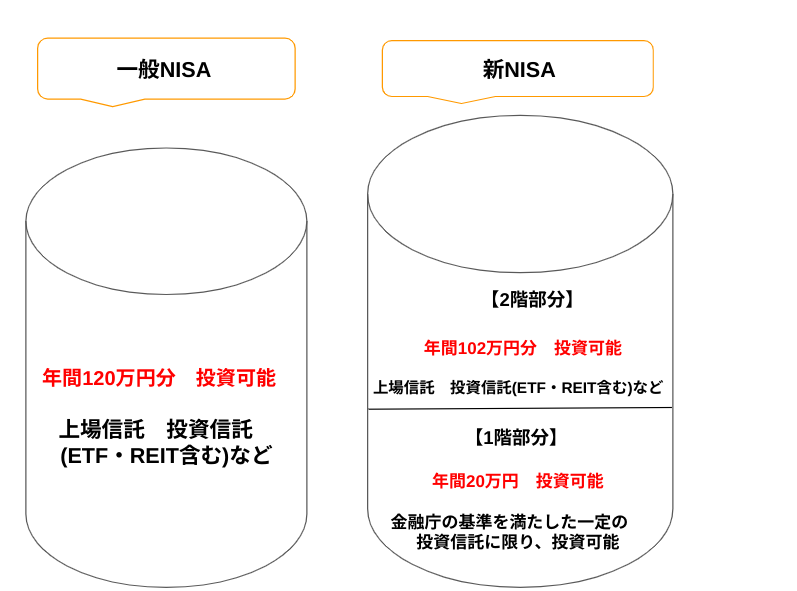

| 一般NISA | 2014年~2023年 | 5年 | 一般の株式や投資信託向け商品 | 120万円 |

| 新NISA | 2024年~2028年 | 5年 | 積立+一般の株式や投資信託 | 20万円+102万円 |

| つみたてNISA | 2018年~2042年 | 20年 | 投資信託などによる積立 | 40万円 |

| ジュニアNISA | 2016年~2023年 | 5年 | 19歳以下の子供を持つ親向け | 80万円 |

NISA制度は、それぞれ非課税期間も購入できる商品もバラバラです。

特にNISA制度を選ぶ際、注意すべき点は“運用可能期間”です。

皆さんも勇気を出して口座を開設したのに、すぐに運用可能期間が終了してしまったら、悲しいですよね。

調べていくと、一番直近で運用期間が終了してしまうのは『一般NISA』だという事が分かりました。

一般NISAは運用期間終了後、2028年まで運用できる新NISAに移行が可能となっています。

とは言っても、上の表だけでは『新NISA』に移行する意味がイマイチ分かりませんよね。

そのため出来るだけ分かりやすく、一般NISAから新NISAに生まれ変わる事でどのようなメリットが育まれるか解説させて頂きたいと思います。

『一般NISA』『新NISA』って何が違うの?

一般NISAから新NISA制度に生まれ変わる事で得られるメリットは、やはり“つみたてNISA”で指定されている投資信託に投資できるという点になってきます。

元々一般NISAは、運用期間も短く、非課税枠も高額な事から、どちらかというと若年層より高年齢層向けの制度でした。

例えば、貰った退職金を非課税枠で運用する為、一般NISA制度を利用したりといったような感じですね。

しかし新NISAには、つみたてNISAの投資枠も用意されている為、若年層から高年齢層まで幅広く利用しやすくなっています。

| ・つみたてNISA・・・運用対象商品は、手数料が低水準、頻繁に分配金が支払われるなど長期・積み立て・分散投資に適したものが多いです。

・NISA・・・一般的な株式投資のように特定の銘柄を指定し買い付ける事が出来るので、つみたてNISAよりも短期間で資産形成を望む事ができる。 |

つまり新NISA制度は、短期間での資産形成も望みつつ、長期的な資産形成にも取り組んでいけるという事です。

期間をみると、5年という部分が変わらないので、そこまで長期のように感じないかもしれませんが…新NISAにはあるポイントがあります。

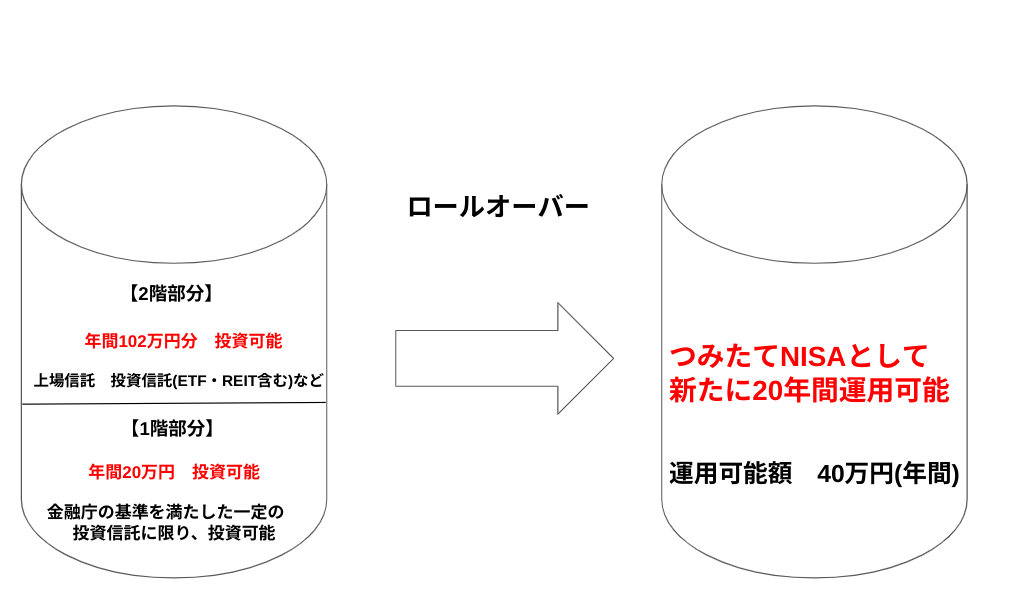

確かに新NISAは、2028年に運用が終了してしまいます。

しかし1階部分のつみたてNISAに限り、ロールオーバー(※)という制度を利用すれば、2042年までつみたてNISAとして運用が可能になっています。

(※ロールオーバーとは…非課税枠が終了した後、新たな非課税枠に移行すること。)

『新NISA』と『一般NISA』をもっと詳しく解説!

しかし残念ながら、新NISA制度も旨味だけあるという訳ではありません。

何点か注意しなければいけない点もあるので、今から伝えさせて頂きます。

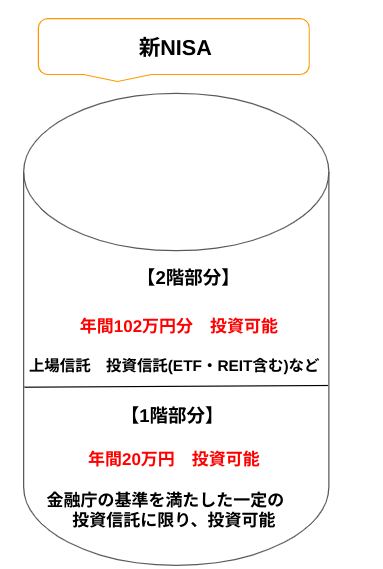

《新NISAは、原則一階と二階どちらも使用していく必要がある》

改めて、新NISAの二階建て方式を見直していきましょう。

お伝えした通り、新NISAでは年間20万円分、つみたてNISAの投資信託を購入する事ができます。

ただ、中にはつみたてNISAの商品はいらないという方もいらっしゃるかもしれません。

しかし新NISAでは、一定の例外はありますが、つみたてNISAの投資信託を購入しないと、一般NISAの株式や投資信託を購入する事は出来ません。

(例外となる場合…「一般NISA」を利用していたなど投資経験がある場合は、届出を出して1階の利用なしでも2階の利用をしていけるようです。

しかし投資上限額は、2階部分の102万円のみ。

投資対象商品も上場株式に限られ、株式投資信託・ETF・REITなどを買うには先に1階部分を使用する必要があるそうです。

思い当たる方は気を付けていくようにしましょう。)

また1階部分の年間20万円は、絶対に使い切らないといけないという訳ではありません。

ほんの一部だけでもつみたてNISAの投資信託を購入していれば、一般NISAの株式や投資信託を購入する事が出来ます。

ネット証券では100円からつみたてNISAを購入出来るところもあるので、そういった所を上手く活用していけば、大きな負担なく新NISA制度を使いこなしていく事が出来るのですね。

ではこの流れのまま、新NISAの部分でも触れた、つみたてNISAの解説に移らせて頂きたいと思います。

利用者急増中?つみたてNISAとは

| 名 称 | 運用可能期間 | 非課税期間 | 概 要 | 非課税枠(年間) |

| つみたてNISA | 2018年~2042年

(※ロールオーバー不可) |

20年 | 投資信託などによる積立 | 40万円 |

『一般NISA』と『新NISA』の詳細に触れる中で、つみたてNISAの大枠的な部分も何となく掴めてきていると思います。

つみたてNISAの仕組みはシンプルで、毎年40万円の非課税枠が貰え、毎月などを指定してコツコツ積み立てる制度です。

挙げられる最大のメリットはやはり“非課税枠”と“リスクの低減”ですね。

| 〇投資で出た利益は非課税

通常、投資で出た利益には約20%の税金が掛かるが、NISAなら掛からない。 〇初心者でも購入しやすい つみたてNISAで選べる商品は、金融庁が認めた購入時手数料が掛からない183本の投信のみ。 運用型は市場の動きと連動するインデックス型がほとんどの為、初心者でも値動きが分かりやすいのが特徴です。 〇運用期間中でも出金出来る。 つみたてNISAは、長期間積み立てる事で、得られる旨味がupしていきます。 そのため20年を待たずしての出金はあまりおすすめしませんが、自分の好きな時に引き出していく事が可能です。 |

ただ、つみたてNISAもデメリットが0な訳ではありません。

そのため運用開始前は、デメリット部分も確認した上で本当に自分に合った投資方法か判断していくようにしましょう。

【優待や配当金をつみたてNISAで受け取る事は出来ない】

【選ぶ投信によっては元本割れのリスクが跳ね上がってしまう】

先ほどの『新NISA』と『一般NISA』では、一般の株式も選べるため、優待や配当金を受け取る事も可能です。

しかしつみたてNISAは、購入対象が投資信託の為、優待や配当金を受け取る事はできません。

どういう事かと申しますと、株主優待や配当金を受け取れるのは、株主名簿に記載された株主になります。

投資信託の場合、株主名簿に記載されるのは投資信託の管理・受託機関である信託銀行になるので…つみたてNISAで配当金や優待を受け取る事は不可能なのですね。

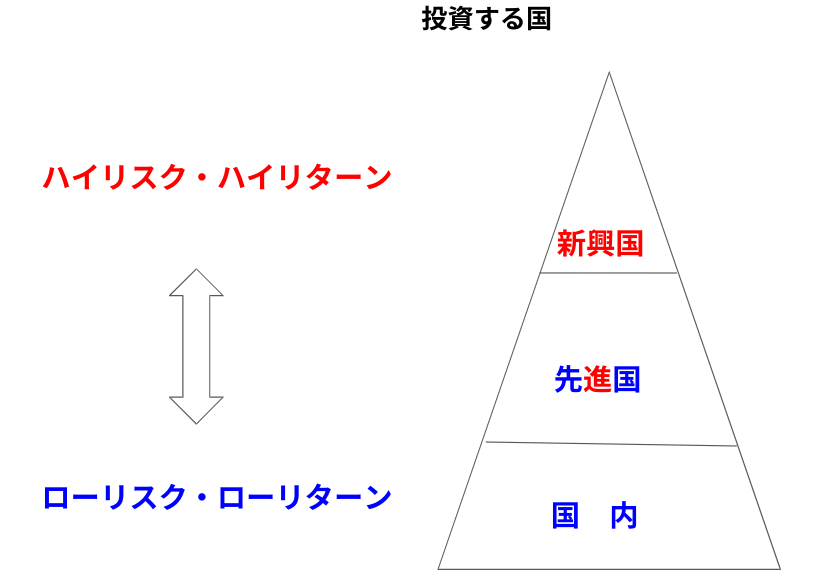

次にリスクの部分ですが、つみたてNISAでは『投資する国』『投資する資産』『運用方法』を選ぶ事ができるのですが…その選び方で背負うリスクが大きく異なってきます。

投資する国のリスクとリターン

投資の際に選べる国は、3つあります。

『国内は、日本だけに投資する投資信託』

『先進国は、アメリカやドイツなどの経済的に発展している国の投資信託(→先進国一覧)』

『新興国は、中南米、東南アジア、中東など急激に発展しつつある国の投資信託』

何故、新興国への投資がハイリスク・ハイリターンなのかというと、新興国には急激な成長が見込まれる反面、経済や市場が未成熟な部分もあるので突然の混乱が起こる可能性もあります。

混乱が起これば、株や債券、また通貨価値の下落も招かれてくるため、新興国への投資はハイリスク・ハイリターンになってくるのですね。

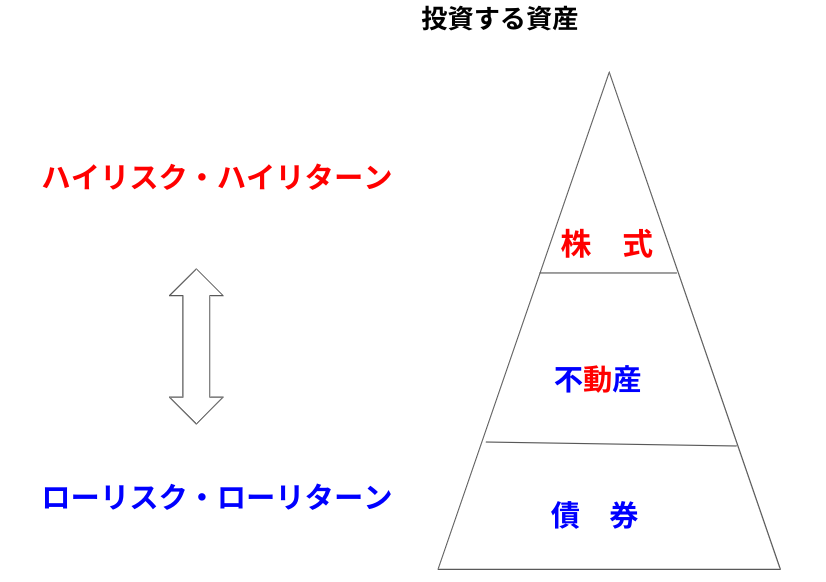

投資する資産のリスクとリターン

2022年現在、つみたてNISAで選べる投資信託は『株式型』と『バランス型』になります。

つまり『不動産のみ』『債券のみ』を運用する投資信託はないのですね。

もし『不動産も運用したい』『ローリスクを重視して債券を運用していきたい』という場合は、『株式投資+債券』といったように複数の資産に投資できる資産を購入する必要があります。

ちなみに私も攻めと守りの姿勢を意識しつつ『株式投資+債券』の投資信託をつみたてNISAには選んでいます。

投資する資産のリスクとリターン

| 〇安定的に利益を狙いたいなら…インデックス型

日経平均株価や東証株価市場など、特定の指標に連動して投資する。 市場と同じ動きをしつつ、市場の平均を狙い投資する為、どちらかというと安定的な利益を望める。 また指標に連動して運用するので、信託補償(※)などの運用コストが低く収まる。 (※信託補償とは…投資信託を管理・運用してもらうための経費) |

| 〇積極的に利益を狙いたいなら…アクティブ型。

値上がりする時には指標以上の利益を目指し、値下がりする時には指標程値下がりしないようにしてくれる。 そのため市場平均以上の利益を望める事もあれば、市場平均以下の利益になってしまう事もある。 またファンドマネージャーが個別に会社や市場を分析するので、信託補償などの運用保証が高くなってしまう。 |

つみたてNISAには『インデックス型』と『アクティブ型』、二種類の運用方法があります。

『インデックス型』と『アクティブ型』では、どちらかというと『インデックス型』の方が投資信託初心者にもおすすめと言われています。

大きな勝負に出たくない、安定的な利益を獲得していきたいという方は『インデックス型』の信託を選んでいくようにしましょう。

メリットが魅力的と感じたら知りたい、NISAの始め方は?

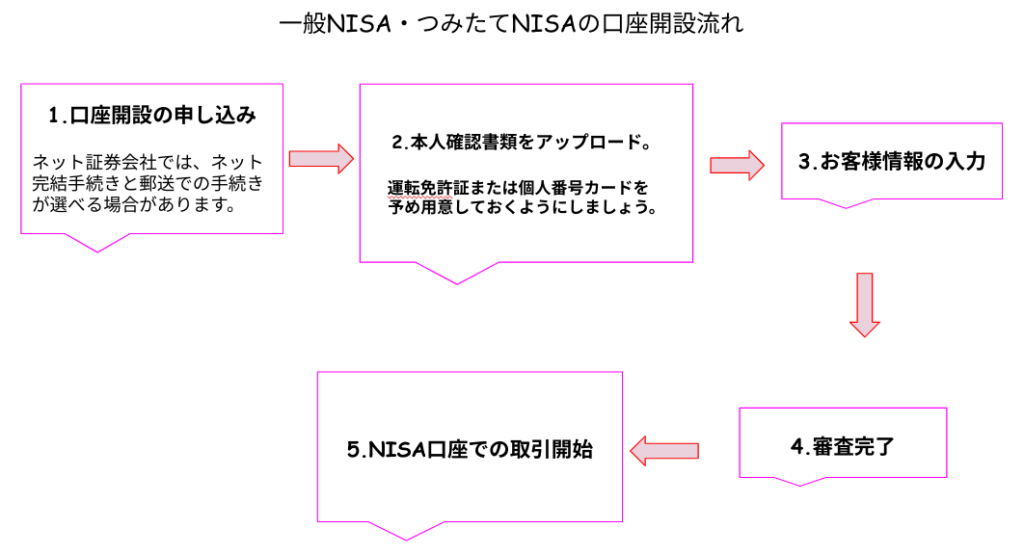

NISA制度は、iDeCoより口座開設が簡単です。

しかし…つみたてNISAを取り扱う金融機関には、証券会社・銀行・信託銀行・農協・投信会社・信用組合・労働組合があります。

そしてご紹介した金融機関によって、口座開設方法に若干の違いが出てくる事があるので、事前に確認しておくようにしましょう。

私は郵送の手間を考えて、手続きがネット完結できる金融機関を選びました。

審査完了までに掛かる時間は、個人差があると思いますが、営業日1週間から2週間ほど掛かる場合もあります。

そのため、出来るだけ期間に余裕を持って手続きしていくようにしましょう。

まとめ

いかがだったでしょうか。

テレビやニュース記事などでは、NISA制度の美味しい部分しか伝えられない事が多いです。

しかし噛み砕くのが難しい制度の仕組み、中々浮き彫りにならないデメリットなど。

『NISA制度』には知らなければいけない事が盛りだくさんあります。

そのため、今回は切り込んだ形で『NISA制度』のメリットデメリットをご紹介させて頂きました。

当サイトおすすめの資産形成方法は『長期投資+無料の株情報サイトの併用利用』です。

ですが、思い描くみらいの形は人それぞれ違いますので、NISA制度や長期投資のメリットデメリットを踏まえた上で自分に合った資産形成方法を選び取っていくようにしましょう。

では今回も最後までご覧いただきありがとうございました。

次回も優良な株やマネーリテラシーに関する情報を頑張って届けさせて頂きますね。