ちょっとだけ長くなってしまったので、今回の要点まとめ

●NISA編は、こちらの記事で解説!

●長期投資のメリットは、NISA編でも触れた通り、複利制度が最も美味しい部分。

●iDeCoのメリットは、加入時・運用時・受け取り時の3段階税制優遇措置。

●iDeCoのデメリットは、原則60歳まで積み立てている資金の引き出しが不可な点。

●iDeCoを運用開始する時は『申告書を取り寄せる→書類に記載して返送→加入審査→審査完了→初期設定』の手続きが必要になる為、1~2か月程の期間を要する。

●当サイトおすすめの長期資産形成方法は『長期投資+株式情報サイト』。

●長期投資ならいつでも下せて、税金や確定申告の手間もぐっと抑える事ができる。

●iDeCoならパート収入103万円の壁も突破可能!?理由は…⇐2022年11月NEW!!

以上が『iDeCo(イデコ)編!長期投資とNISA制度、iDeCo(イデコ)ならどれを選ぶべき?』の要点まとめになります。

出来るだけぎゅぎゅっとまとめようとしましたが、予想以上の長さになってしまったのでまずは気になる部分を読むだけでも大丈夫です。

気になる知識から吸収しつつ、将来お金に困らない堅実派女子になっていけるようにしましょう!

長期投資のメリットデメリットは?

長期投資の詳しいメリットは『step2 NISA制度編!長期投資とNISA制度、iDeCo(イデコ)ならどれを選ぶべき?』で解説しています。

長期投資最大の旨味とも言える複利の制度を詳しく知りたいという方は、是非リンク先の記事もチェックしてみてください。

iDeCo(イデコ)の特徴は?

iDeCoは、個人型確定拠出年金の愛称になります。

NISAの正式名称は、少額投資非課税制度と言いました。

つまりiDeCoは、年金に特化した制度という事ですね。

| 名 称 | 加入対象者 | 加入しなければいけない年金 |

|

第1号 被保険者 |

自営業者・フリーランスなど | 国民年金(基礎年金)のみ |

|

第2号 被保険者 |

会社員・公務員など | 国民年金(基礎年金)+厚生年金の両方に加入 |

|

第3号 被保険者 |

会社員・公務員に扶養されている人(専業主婦(夫)など) | 国民年金(基礎年金)のみに加入。(年金保険料の負担はなし) |

2022年5月現在、日本の年金制度は“3階建て”の方式です。

iDeCoは、このような国民年金や厚生年金に上乗せされる年金になってきます。

“令和2年度厚生年金保険・国民年金事業の概況”で公表されたデータによると、国民年金の受給金額は月額6万円が平均的です。

そして厚生年金の受給金額は、男性の平均が16万6,863円に対し、女性の平均は10万2,708円です。

家族構成や世帯数によっても違うと思います…確かに平均額程度の年金では余裕のある生活を送る事は難しいですよね。

国民年金なら尚更です。

そのためiDeCoは今、豊かな老後生活の救済措置として注目を浴びている制度になります。

しかし魅力的な制度である事は分かるものの、iDeCoの始め方及びどんなメリットデメリットがあるのかイマイチ分からない方も多いのではないでしょうか?

iDeCo(イデコ)のメリットは?

まず私の方で解説させて頂くのは、iDeCoのメリットになります。

やはりiDeCo最大のメリットは…加入時・運用時・受け取り時の3段階の税制優遇措置ですね。

| 【iDeCo加入時のメリット】

iDeCoでお金を積み立てると、年間の掛け金の合計額が全額所得控除されます。 例えば、年収500万円の人がiDeCoで毎月2万円を積み立てていた場合。 年間約4万8千円の税金が減る事になります。 |

| 【iDeCo運用時のメリット】

iDeCoの運用利益に関わる税金20.3〜5%が非課税になります。 |

| 【iDeCo受け取り時のメリット】

iDeCoで積み立てた資金を一時金として受け取る場合は、退職所得控除、年金として受け取る場合は公的年金控除になります。 (※退職所得控除とは…退職所得に税率がかけられる前に控除できる制度です。退職金は退職所得とみなされるため税金がかかりますが、申請をすることで、課税の対象になる金額を減らすことができます。) (※公的年金控除とは…老後に貰う年金に掛かる税金を税金を減らす事ができる制度。) |

特に現状メリットを感じやすいのは、全額所得控除だと思います。

全額所得控除では『所得税』と『住民税』が軽減されます。

控除額は掛け金により異なりますので、5,000円程の積み立てではそれ程メリットを感じないかもしれません。

しかし塵も積もれば山となるという言葉があるように、何十年と経過すれば、控除額も見過ごせない金額になってきます。

そのため、節税という部分でもiDeCoは非常に優秀なのですが…

NISA制度と同じようにメリットだけが存在する訳ではありません。

見過ごしてはいけないデメリットもあるので、今からご説明させて頂きます。

iDeCo(イデコ)のデメリットは?

デメリット1つ目 原則60歳まで掛金が引き出せない。

長期投資やNISA制度は、途中解約可能でした。

しかしiDeCoは、減ってしまった所得を補う為の私的年金ですので、原則60歳まで引き出しは不可です。

そのためマイホーム資金や教育資金目的にiDeCoを利用しようとしている方は、長期投資やNISA制度を利用するようにしましょう。

デメリット2つ目 資産が減ってしまう可能性もある。

私的年金と言ってもiDeCoは、あくまで投資信託です。

そのため金融市場の動きによっては、損失を被ってしまう可能性もあります。

【iDeCo(イデコ)で考えられるリスク】

| 金融市場が予定外の動きをすることで生じる【価格変動リスク】 |

| 金利の変化が債券価格に影響する【金利変動リスク】 |

| 国々の信用リスクが変化する事で、海外の株式や債券に生じる【カントリーリスク】 |

| 株式や債券を運営する企業・国などの財政に関する【信用リスク】 |

| 海外の株式や債券を運用する際に関わってくる【為替変動リスク】 |

ただ経済や金融市場の動きは、あくまで一時的な事が多いです。

そのためこれほどのリスクが引き出し時、一度に襲って来ることは中々ないと思いますので…iDeCoで生じる資産減の可能性はそれほど大きくないと考えていいでしょう。

デメリット3つ目 手数料が掛かってしまう。

iDeCoの運用は、無料ではありません。

高くないにしろ、下記のような申し込みや手数料が掛かってしまいます。

【新規加入時】

| 国民年金基金連合会へ支払うお金 | 2,829円(各社共通) |

【毎月掛かるお金】

| 国民年金基金連合会へ支払うお金 | 各社共通で月に105円 |

| 運営管理機関への管理手数料 | 口座を開設している銀行により異なる |

運営管理機関への管理手数料は、iDeCoの取引をしている銀行へ支払うお金になります。

調べた所、楽天などネット証券の方が管理手数料がお手頃で無料な所も多いです。

メガバンクは月に400円掛かる所もあるので、「絶対メガバンク!」とこだわりがない方以外はネット証券を選ばれた方が手数料も節約する事ができるでしょう。

デメリット4つ目 運用商品の選び方がちょっと難しい。

国民年金や厚生年金は、言ってしまえばお金を預けて終わりの完全お任せ型です。

しかしiDeCoは、ある程度自分で道筋を決めて、運用していかなければいけません。

この決め方次第では「貰える私的年金が予想以上に少ない」「元本割れが起きてしまう」という事もあるので、今からiDeCoで選べる運用商品の違いをご説明していきます。

iDeCoで選べる運用商品の違いは?

iDeCoで選べる運用商品には『元本確定型』と『元本変動型』があります。

| 元本確定型とは。

元本が確保されるタイプの事をいい、具体的な商品には『定期預金』と『保険』があります。 元本が確保されるという事は、元本割れがないという事なので「お得!」と思われるかもしれませんが、低金利の状態だと必要な資金を増やせない可能性も。 |

| 元本変動型とは。

元本が運用によって変動するタイプの事をいい、投資信託が該当してきます。 投資信託は、運用成績に応じて値上がりし資産が増える事もありますが、金融市場の動きによっては資産が減ってしまうことも…。 そのため、元本変動型は自分がどれだけリスク許容できるか考えた上で選択していく事が重要になってきます。 |

以上が『元本確定型』と『元本変動型』の違いになってきますが、パッとみていくと『元本確定型の方がいいかも…』と思われるかもしれません。

しかし『元本確定型』は安定的な反面、リターンが少なく、将来的には手数料負けしてしまう可能性もあります。

そのためこれはあくまで運用方法の一例ですが…

iDeCoでは商品の入れ替え(スイッチング)や配分変更(リバランス)を行う事ができます。

この点を活かし、最初は『元本確定型』の商品を選び、ある程度慣れてきたら『元本変動型』に移行していくという運用方法もありなやり方です。

「リスクを極限まで抑えていきたいか」

「将来的に受け取れるリターンを出来るだけ増やしていきたいか」

自分に合っている運用パターンや将来設計を考えた上で、iDeCoの運用商品は選んでいくようにしましょう。

iDeCoならパート収入103万円の壁も突破可能!?

パートタイマーで働く際、悩みのタネになりやすいのが” 103万円の壁 ”です。

一般的に収入が103万円を超えると、所得税の支払いが義務となってきます。

例えば、今年は収入が104万だったという場合。

103万円から1万円超えるだけでも、所得税は500/年、住民税は6,000円/年と余計な出費が税として加算されてしまうのですね。

そのため、もう少し稼ぎたいけど、税金対策のため労働時間を抑えているというパートタイマーの方もいらっしゃると思います。

一見すると、この103万円の壁にiDeCo(イデコ・個人型確定拠出年金)は何の関係もないように思えるかもしれません。

しかしiDeCoは、103万円の壁に悩まれている方にとって、打って付けと言えるほど嬉しい税金救済策なんですね。

iDeCoに加入すれば130万円まで稼いでも所得税負担なし!その理由は?

まずご説明させて頂きたいのは、所得税控除額の計算方法についてです。

103万の範囲内であれば、なぜ所得税を支払う必要がないのか。

【103万円の所得税控除額】

給与所得控除55万円+基礎控除48万円=103万円

日本ではこのような計算式になるので、103万円の範囲内であれば、所得税を支払う必要がなくなってくるのですね。

では、103万円の収入を超え、130万円の収入を得たとすると所得税はいくら掛かってしまう事になるのか計算していってみましょう。

【130万円の所得税控除額】

130万円−103万円=27万円(←27万円が課税所得(※)として計算されます)

27万(課税所得)×5%(課税される所得税率)=1.35万円

1.35万円が最終的な所得税額になります。

(※課税所得とは…所得税の課税対象となる個人所得)

【iDeCo利用時の所得税控除額】

収入金額が130万円の場合、毎月最大2.3万円iDeCoに積み立てる事が出来ます。

iDeCoに積み立てたお金は、全額所得税控除となります。

つまり…

2.3万円×12=27.6万円が所得税控除となり、27万円掛かっていた課税所得は実質0円!

このような計算式になるため、103万円の壁に悩んでいる方は、130万円に収入を増やしてiDeCoに加入した方が税金分を貯蓄できてお得と言われているのですね。

iDeCoで住民税はいくら控除される?

iDeCoで控除される住民税の額は、一律10%と一定になっています。

そのため、毎月2.3万円iDeCoに加入した場合、年額27,600円の住民税を節税できる事になります。

住民税も所得税もお得に思えるiDeCo。注意点は?

ここまでの説明の中で、住民税も所得税も控除され、iDeCoはお得な制度に思えるかもしれません。

しかし一点だけ、控除の部分で注意点があるので記載させて頂きます。

既にご存知の方もいらっしゃると思いますが、働く際には社会保険料を納めなければいけない106万円の壁というのも存在します。

・正社員が501人以上

・収入が月88,000円以上

・雇用期間が1年以上

・所定労働時間が週20時間以上

・学生ではない

この条件に当てはまる方は、iDeCoで所得税や住民税が控除されても、社会保険料が掛かってしまうので労働時間を増やす前にしっかり確認していくようにしましょう。

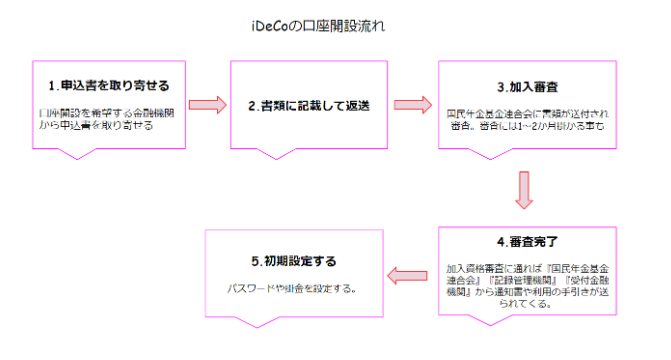

メリットが魅力的と感じたら知りたい、iDeCoの始め方は?

画像では見づらい部分もあると思いますので、補足して説明させて頂くと『申告書を取り寄せる→書類に記載して返送→加入審査→審査完了→初期設定』がiDeCo口座開設時の流れになってきます。

口座開設時までの期間は意外と長く、1~2か月掛かる事もあるので、時間に余裕をもって手続きしていくようにしましょう。

またiDeCoには、提出時に必要な重要書類がいくつか存在します。

| 【返送しなければいけない書類】

●加入申請書 ●事業主の証明書(会社に提出する必要あり。会社員や公務員のみ必要) ●確認証(個人情報の取り扱いなどの同意書) ●身分証明書のコピー 【確認しておいた方が良い情報】 ●引き落とし口座のキャッシュカード ●基礎年金番号 |

どれも記入例に従って用意すればいいので、そう難しい事はありませんが、1点だけ会社員や公務員の方に注意して頂きたい書類があります。

『事業主の証明書』ですが、こちらは会社側に提出して、必要項目を記載して頂く必要があります。

書いてもらえばいいので簡単と感じられるかもしれませんが、iDeCoは会社や公務員の福利厚生とは全く関係ないです。

そのため、事務が忙しい時に記入をお願いしてしまうと後々に回されてしまう可能性もあるので、出来るだけ余裕をもってお願いするようにしましょう。

(※事業主の証明書の補足事項⇒2022年10月もしくは2024年12月以降に、事業主の証明書の廃止が検討されているそうです。しかしまだ決定事項ではない為、原則必要と認識していた方がいいでしょう。)

まとめ

いかがだったでしょうか。

「これからの老後は自助努力が何より必要になる」と言われていますが、iDeCoの制度詳細を大々的に知る機会は残念ながら少ないです。

そのため表面的な部分の情報から判断した上で「何だか難しそうだから普通の定期預金でいい」と結論付けてしまうかたも多いです。

しかし将来に向け1円でも多く貯蓄していきたい堅実女子にとって、3段階税制優遇措置は非常に魅力的です。

所得税や住民税の価格は決して無視できない価格ですので納付時に「高いな…」と思った方は、利用を検討してみてもいいでしょう。

当サイトのおすすめは長期投資ですが、iDeCoとの併用利用も出来る為、自分に合った資産形成方法を今回の記事を踏まえつつ選び取っていくようにしてください。

では今回も最後までご覧いただきありがとうございました。

次回も優良な株やマネーリテラシーに関する情報を頑張って届けさせて頂きますね。